【9月14日】Level 1 一切從正路開始(Lets Begin)

【9月21日】Level 2 20分鐘學識 Delta ,Gamma , Theta 及 Vega

【10月5日】Level 3 高勝算突破跌破條件及各式期權使用時機

【10月12日】Level 4 救倉及圖型偷步投機策略

【10月19日】Level 5 注碼控制及投機心態之適應

全部課程星期五:19:15-22:00

地 點:8/F United Centre, 95 Queensway, Admiralty, Hong Kong

金鐘 統一中心 8/F

費用: 每堂 $1,000

8月31日前報名,每堂$900 優惠

報3堂或以上者 每堂減 $100元優惠(不限報名時間)

- 國際市場資深全職交易員

- 31年市場實務期貨期權交易經驗

- 前機構投資者交易員

- 前機構投資者資深分析顧問

- 前理財週刊期權專欄主筆

- 經濟一週 期權專欄天匯教室作者

- 理財有方節目嘉賓

- 新城財經台 散戶奇兵常行嘉賓

- 策略王直播 專家拆局常行嘉賓

- 著作:盤房爆炒30年 上暢銷榜 前3名

whatsapp 報名 55421062 winnie

名額有限額滿即止

[9月14日] Level 1 一切從正路開始(Lets Begin) 內容

- 期權市場之概覽及發展

- 期權的正確觀念

- 可供交易股票期權名單

- 快速搜尋期權資料方法

- 選擇權的基本定義

- 如何開始運作

- 影響期權金的的重要元素

- 瞭解合約值及按金

- 美式與歐式期權

- 買方與賣方

- OTM, ITM 及ATM

- 落單流程及技巧

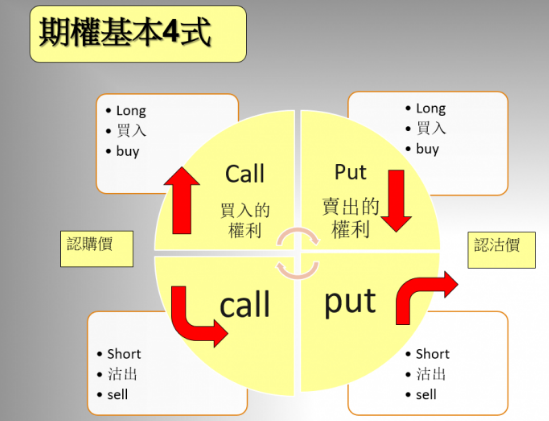

- 期權4式基本圖形及試算表的認識

- 3種走向6種買賣

- 期權種類及模式

- 盈虧計算

- 內在值與時間值

- 期權種類及模式

- 期權金與保證金

- 分清權利與責任

[9月21日] Level 2 二十分鐘學識 Delta ,Gamma , Theta 及 Vega內容:

- SP trader 之簡單使用

- 相關網頁及APPS

- 交易期權之實際應用與需知

- 價內價外期權成交有別

- 認識期權並開始交易

- 對沖策略及優勢

- 實際杠桿的簡單計算

- 被call 貨或接貨之應對

- 結算及交收注意事項

- 莊家報價及按金計算

- 期權專有名詞逐樣講

- 不同股票期權合約值的差別

- 定價模型及標準差

- 歷史波幅與引申波幅

- Delta 與Gamma基本認識

- Vega 與Theta 基本認識

[10月5日] Level 3 高勝算突破條件及風險管理 內容:

- Level 1 ,2 重點回顧

- 基本4式之市場應用

- Put-Call Parity Relationship 及套利交易

- Protective put

- 一切從short put 開始(高低杠杆之分)

- 垂直跨價組合1:Bear put spread

- 前收市價的交易陷阱

- delta 之應用

- 不同行使價之選擇及風險評估

- short put 取代covered call

- Protective put = long call

- 突(跌)破點之高勝算條件

- 市場誤解1

- Debit spread and Credit spread

- Long straddle與long strangle

[10月12日] Level 4 救倉及圖型偷步投機策略:

- 行使價之選擇

- Vega 值之正確理解

- 按金之風險管理

- Long Iron Condors

- 救倉行動1:short put long put

- 絕對不適合交易期權的策略

- 建立一個適合自己個性的投資策略

- short strangle

- 投資與投機

- 除淨對期權的影響

- 一個投機計畫的建立

- 市場誤解2

- Gamma 值計算風險系數

- 救倉行動2:Ratio vertical time spread

- 市場週期從K線形態分辨

- 期權價内計算不求人

- short 倉之常見問題

- 救倉行動3: short time iron condor

【10月19日】Level 5 注碼控制及投機心態之適應內容:

- A, 二段式 Bull call spread

- B, short ratio put spread

- C, 資金分配,定義及應用

- D, 簡單選股策略~資金位的判斷

- E, 即市選股及逆向思考

- F, long side 之8個考量因素

- G, 期權公式

- H, 期權部署7階段

- I, 除淨對期權的影響詳細說明

- J, 先定預期倍數再選擇行使價

- K, 末日long 之勝算

- L, 如何先學輸再學贏

- M, 落注手法

(內容未來會作部分更改)

每次均update 最新最貼市之內容

堅持每年3場,錯過今次最快明年3月

何種的心態面對持倉比以何種交易策略入市更重要

- 持倉的獲利與止損才是決定的結局

- 期權交易除了認識各式策略外,還必須考量方向錯對的後續應對部署,這才是交易的全部。

- 無論long short ,最大的疑問是:何時全身而退,何時有盡賺盡。

- 除了分析錯誤期權交易習慣外,這次會著重於交易態度,

- 分析應該運用的期權策略時機同時,更深入拆解錯誤的交易手法及心態。

- 無知並不可怕,可怕的是不知道自己不知道。

- 更可怕的是,以為自己都知道。

- 注碼運用,也是一大考驗及成敗關鍵。

call put 4式:

報名請早 !以上內容標題,將會有部分增減調配

以上課程內容純為技術策略部署分享教學,不涉及未來方向推介及個別股票買賣建議

費用:$ 1000

whatsapp 報名

55421062 winnie

請先whatsapp報名再選擇付款方式

期權應由務實觀念學習

偏排最新最貼市的期權基本至高階 策略課程

報名請早 !以上內容標題,將會有部分增減調配

以上課程內容純為技術策略部署分享教學,不涉及未來方向推介及個別股票買賣建議

~全職交易員(只會告訴你期權市場真相)

OptionsJack,在近年轉角位及選擇爆升股策略上皆有驚人表現,可以FB日誌,直播及散戶奇兵為據:

2015年大時代前,3月28日的 ‘擋不住的誘惑’,預期:升200點若不追,升2000點時會後悔。

同年6月說,牛市已結束,只是你不信,後來在7月8日港股急跌2200點。

2016年2月11日,預視跌市將終極一跌後結束,2月12日指數見18260後急速上升轉勢。

2016年7月初提出:突破21000點,寧可追錯不可放過,升勢至9月9日才結束。

同年9月8日,指出《好友的最後狂歡》準備撤退,在9月9日終極一升後急跌。

2017年1月初提出,升破22000點,應由淡轉好倉。(12月30日已表明轉好倉)

2017年5月9日指出,突破24500資金位,全面轉好倉應對。

5月18日指出:最強藍籌:平安保險.

5月31日 指出:本地地產股貼高收,可能是下一個爆上板塊。

6月28日指出:在直播中只推薦匯豐及江西銅,隔日匯控及江西銅均開始爆上。

同月在港股策略王指出中移動 適合中線好倉部署,當時中移動處於80~81元。

8月17日指出中海油,有由弱轉強之跡象。

8月底指出地產板塊值博

11月23日預測騰訊平保終極見頂

2017年12月13日開始持續推薦建設銀行有突破機會

2017年12月28日,於年底前仍然積極憧憬年後升市,持續建立好倉!

2018年1月2日,年初首個交易日,繼續加注好倉!

2018年2月1日 ,在散戶奇兵預視美股轉勢

2018年2月21日 預期匯控除淨後偏軟下跌

2018年3月15日操作日誌:開始做淡港交所

2018年6月中,跌破30,000點,繼續做淡,博破底

2018年6月中,持續分析388 long put 值博,至結算日平均超過15倍利潤

2018年8月6日,分析博銀娛業績后反彈short put策略

更多參考請參閱:

Facebook 專頁:股票期權 @optionsjacky

{kind=link}